Creditinfo Group

Creditinfo Group Français

Français

Produits et Services

En savoir plus sur nos produits et services pour gérer la gestion du risque de crédit.

Nous contacterQu’est-ce un « score » de crédit et comment le gérer ?

En étant un des bureaux d’information (BIC) sur le crédit majeurs – et en vertu de notre présence dans plusieurs marchés émergents ou l’éducation financière n’est pas mûre – la pédagogique financière reste une priorité stratégique pour Creditinfo. Nous sommes convaincus que cette pédagogie doit être le pilier d’un écosystème financier sain ; et qu’au cœur de ce système il doit résider une compréhension claire du mécanisme et de l’utilisation d’un score de crédit.

Même si la gamme de produits de Creditinfo inclut plusieurs types de score, comme le « score » mobile, le « score » de recouvrement, et le « score » de propension ; le « score » de crédit traditionnel est le plus pertinent pour les consommateurs dans nos marchés principaux.

Le score de crédit, un indicateur statistique qui montre le risque potentiel du client et la probabilité que son prêt sera remboursé – a prouvé sa valeur en fournissant des évaluations de risques fiables et objectives, tout en réduisant les créances en souffrance, en diminuant les coûts opérationnels, et en améliorant la qualité du service client et en modernisant le secteur du crédit. Habituellement, les banques attribuent un « score » à un client comme partie du processus de la demande de prêt. Ce score, dans une grande majorité des cas, devrait déterminer, ou aider à déterminer les conditions du prêt, y compris le taux d’intérêt, son étalement dans le temps, les limites de crédit possibles, etc. Comprendre comment un « score » de crédit marche est un prérequis fondamental pour une gestion responsable des finances personnelles ainsi que pour pouvoir agir pro-activement pour améliorer les conditions des prêts actuels et futurs.

Pourquoi les prêteurs utilisent-ils des « scores » de crédit ?

La première question qu’une banque se pose lors qu’elle est présentée à une demande de prêt est : « Comment être surs de revoir notre argent ? ». Pour répondre à cette question, les prêteurs compilent un dossier sur les clients, qui normalement inclut des douzaines et des douzaines de variables comme leur âge, emploi, situation familiale, si le client a eu des prêts dans le passe et s’il les a remboursés, etc. Ensuite, chaque variable se voit attribuer des « points », et de cette manière un prêteur peut visualiser, de façon numérique le comportement de paiement et l’historique de crédit d’un client. Habituellement, les scores vont de 2 / 300-900, et plus le score est élevé, plus le client est « bon » payeur, et très probablement, meilleures sont les conditions du prêt.

Pourquoi les individus / consommateurs devraient-ils s’intéresser à leur « scores » de crédit ?

Même si le « score » est un outil essentiel pour les prêteurs pour qu’ils puissent dresser un profil de risque fiable et objectif et donc décider si prêter ou pas, il est aussi très utile pour les consommateurs. Leur objectivité et leur fiabilité, ainsi que la méthode de calcul donnent la possibilité aux consommateurs d’avoir un impact réel sur leur score. Comme les conditions des prêts dépendent fortement de la qualité du score, l’incitation à être proactifs est forte. Voici quelques étapes simples que les consommateurs devraient suivre pour améliorer et gérer leur score de crédit.

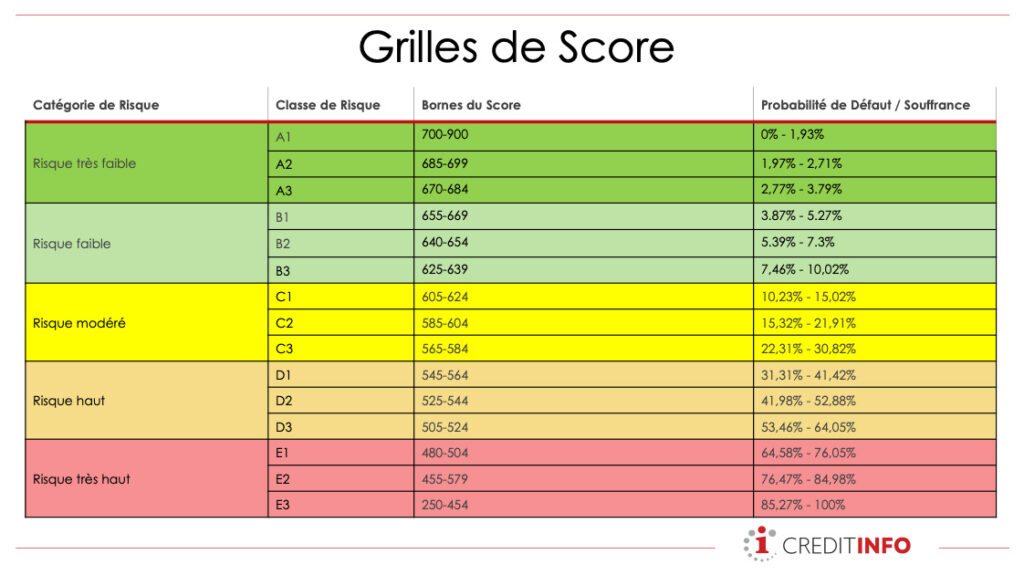

Tableau 1 : Illustration indicative des classes de risque, les catégories, et de la probabilité de défaut correspondante. En utilisant ces indicateurs, il est beaucoup plus facile pour les prêteurs de prendre des décisions objectives fondées sur des données lors de l’octroi d’un prêt.

1. Accéder a, et « monitorer » vos données

Le premier pas est de d’accéder à ses données personnelles, et donc son « score ». Comme la plupart des BIC, Creditinfo offre un Rapport de Solvabilité gratuit par an à chaque client, ou il est possible de consulter l’historique de crédit, le « score », ainsi qu’autres données. Ceci est possible à travers les sites du BIC, mais aussi physiquement dans les bureaux de Creditinfo. Le monitorage de ces informations est essentiel, car de cette manière les consommateurs peuvent vérifier la véracité des données. La véracité des données personnelles dans un dossier de crédit est critique, car des erreurs (ex. un non-remboursement erroné d’un prêt passé) peuvent avoir des conséquences profondes sur la perception de votre de dossier de la part d’une banque. Le monitorage des données personnelles permet aussi de vérifier les bénéfices d’un comportement de paiement « positif », ainsi que de s’assurer de l’absence de comportement frauduleux (ex. vol d’identité) sur vos comptes.

2. Faire un suivi

Dans le cas peu probable où vous identifiez une erreur dans votre dossier, Creditinfo dispose d’un mécanisme de résolution des disputes / réclamations, ou les individus peuvent signaler les inexactitudes / fautes après que vous ayez fourni des documents prouvant votre réclamation. Creditinfo se mettra en contact avec vous et le fournisseur de données (prêteur / banque / IMF) qui était la source des données et enquêtera et, le cas échéant, procèdera pour rectifier la faute. Le suivi de l’évolution de votre profil de crédit est une étape importante dans la consolidation de votre « score ».

3. Soyez bons !

Cela peut paraître évident, mais un comportement de paiement « positif » paie bien. Ne pas dépasser vos limites, payer vos factures à temps et d’autres comportements similaires contribueront considérable à consolider votre historique de paiement. Ne pas franchir les lignes rouges est une bonne règle de base en général lors de la gestion de vos finances, mais encore plus si vous essayez d’améliorer votre « score ». Par exemple :

- Payez plus d’une fois pendant un cycle mensuel, car cela montre de la fiabilité et de la proactivité ;

- Même si vous ne les utilisez que de temps en temps, ne clôturé pas de cartes de crédit, (pour ne pas perdre votre « ratio d’utilisation de crédit »

- Ne faites pas de nouvelles demandes pour des lignes de crédit au moins que ce soit absolument nécessaire !

4. Et proactifs !

Les Rapports de Solvabilité donnent aussi des indications quant aux « faiblesses » de votre dossier. Cela sert comme « guide » et une motivation supplémentaire pour un proactivité et vu prendre de mesures pour directement aborder les faiblesses signalées dans le rapport. Pour sa part, Creditinfo a une plateforme directement accessible par les consommateurs, MyCreditinfo, qui est un portail d’autoconsommation ou il est possible d’accéder à ses rapports. Comme mentionné, des scores « meilleurs » mènent normalement à des conditions plus favorables pour le consommateur, donc prendre des mesures pour améliorer son score est absolument dans l’intérêt du consommateur.

5. Gérer (aussi) vos attentes

Quand il s’agit d’améliorer son « score », il est important de savoir que vous ne perceriez pas un changement du jour au lendemain. Des activités isolées, même si positives, n’auront qu’un impact marginal sur votre « score ». La clé reste un comportement « positif » constant et régulier, dans le but de consolider u historique de paiement. Cela peut prendre de quelques mois a plus d’un an. Les prêteurs veulent voir un comportement constant. Ils opèrent sur l’hypothèse que votre « comportement de paiement dans l’avenir sera comme votre comportement dans le passé », donc démontrer un comportement positif robuste et continu (ce qui prend du temps) est l’étape la plus importante que vous puissiez franchir améliorer votre score.

Chronique de Creditinfo